细心的人会发现,央行回应人民币贬值的口径发生了微妙的变化。

27日,央行副行长易纲在接受新华社采访时称:“未来人民币汇率完全有条件继续保持在合理均衡水平上的基本稳定。”这个说法与以往不同,在今年3月的两会还是10月的人民日报上,易纲都不忘强调“人民币汇率不存在持续贬值的基础”。

副行长如今不再提“人民币不存在持续贬值基础”了。这或许是个新信号,“人无贬基”,在事实一次次的无情“翻脸”之后,正悄无声息地从官方说辞中隐退。从斩钉截铁的“人无贬基”到含糊其辞的“合理均衡水平”,距离破7步步紧逼的汇率也让央行退让三分。

高涨的房价,汇率贬值的一大推手

川普当选之后,人民币开启了今年的第四波贬值。在岸人民币兑美元一度跌破6.91关口,创下八年半新低。是怎样的力量,硬生生地把汇率从年初的6.45拔高到眼下的6.9,贬值幅度高达7%?

谁是汇率贬值的“幕后黑手”?解释版本五花八门,总结起来大概有“整体经济下行说”、“美联储加息说”、“川普胜选说”、“货币超发说”,此外,还有一种声音不可忽视,可称其为“房价泡沫说”,此论点认为,今年暴涨的房价是人民币贬值的一大推手。持有此观点的人包括光大证券全球首席经济学家彭文生和人民大学副校长、经济学家吴晓求。

彭文生认为:“今天人民币的问题在很大的程度上是和房地产泡沫有关系。房价越高,地租越高,汇率的贬值压力越大。”

人民大学副校长、经济学家吴晓求也指出,人民币贬值背后的核心原因是“中国资产价格高得离谱。就拿房地产来说,高得是完全离谱了,这样离谱人们可以套利的。如果我们是一个理性的消费者,卖掉一套国内的房子,在加拿大、美国买一个非常好的房子,价格可能只是北京房价的一半。你说人民币有没有贬值的压力?大家都去国外买东西了。”

“卖掉北上深可以买下半个美国”,这样的神话,建立在国内资产资格膨胀和人民币高估的前提上。贬值,某种程度正是对今年房价飙升的反应。

一线城市房价依然在高位坚挺,十月份继续保持涨势(百城价格指数显示,北京和上海的10环比涨幅均高于1%),而汇率则“跌跌不休”。此情此景,倒像是给历史交出的一份答卷。

“保房价还是保汇率”之争,在今年6、7月引发热议,当时即有论者警告:任由房价飙升,将是人民币汇率的不能承受之重。没有一个货币超发、资产价格膨胀的国家能长久稳定币值。

不过,官方似乎不怎么看,或者说不愿意大家这么看。7月,人民日报海外版刊文《“稳汇率”与“保楼市”之争是伪命题》,央行11月的货币政策执行报告也回应了“房价和汇率的平衡问题”,在央行看来,“保汇率弃楼市”或“保楼市弃汇率”,在央行看来“都不是好的做法”。问题是,鱼和熊掌似乎难以兼得。

有人提议,央行应该祭出紧缩货币的大招,以挤出资产泡沫,稳定汇率。但是这么做风险更高,处理企业和地方政府债务危机是当务之急,稳增长也是硬任务,保持充裕的流动性至关重要,货币政策的稳健基调不会改变。

“两害相权取其轻”,汇率的稳定毕竟还不是央行的首要政策目标,至少不是唯一的必须不顾一切实现的目标。

在“人无贬基”的重申中,汇率悄然接近破7,“保房价还是保汇率”似乎有了答案。

中国陷入“俄罗斯陷阱”?

11月份,面对节节后退的汇率,人大副校长吴晓求提醒:“我们要避免俄罗斯的错误”。

2014年,俄罗斯遭遇乌克兰战争和欧美经济制裁的政治和经济双重危机,一边是滚滚外流的资本,汇率贬值压力巨大,另一边是膨胀的资产价格和国内经济风险,最后,俄罗斯选择“弃汇保楼”的策略,允许汇率自由浮动,两个月内汇率贬值近50%。

卢布的购买力缩水一半,同时也释放了国内经济的巨大风险,房价始终在高位上下震荡,一手房价格甚至在2014年12月-2016年6月上涨了1.3%。本世纪的第一个,繁荣的石油出口和超发的货币推动俄罗斯房价快速上涨,这份房价果实在货币贬值中算是保住了。

“保房价弃汇率”的俄罗斯模式与上世纪90年代初日本“保汇率弃房价”是两种截然不同的选择。中国当下的情状,与“俄罗斯模式”更为接近。

中国和俄罗斯两国的经济结构和实力固然有诸多差异,但现在中国面临的情况与两年前的俄罗斯有很多相似点,比如在汇率危机来临前,两个国家的房价涨得飞快,货币严重超发,出口导向性经济带来巨量外汇,资本外流触目惊心。总之,汇率泡沫和楼价泡沫双双浮现,必须戳破一个。俄罗斯给汇率实施了激进的“休克疗法”,中国的处置则要更为温和谨慎,但牺牲汇率,保住房价的结果则是相同的。

“俄罗斯模式”不是没有代价的,吴晓求指出:

实际上,中国政府目前面临到底保房价还是保汇率的“两难”抉择,如果房价继续上涨,资本将加速流向海外,中国外汇储备会被快速耗尽,届时人民币将大幅贬值并带来输入性通胀。如果要稳定汇率,则需要大幅降低房地产等国内资产价格以留住资本。

大幅降低房价既然不可能,就只能忍受汇率贬值,而资本加速流向海外正是央行目前的最大烦恼之一。

2017年的房价和汇价

2017年,汇率和楼市将沿着目前的轨迹延伸。汇率走低,房价稳中有升,大概率成为明年中国汇市和楼市的基调。临近年末,各方的展望也与此契合。

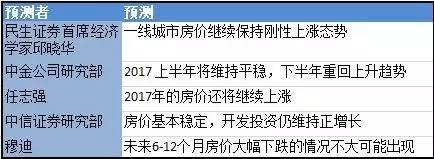

先看汇市的展望:人民币破7基本不存在异议,问题是破7后会走多远,高盛认为明年年末会跌倒7.3,巴克莱银行则认为能守住7.06。

2017年人民币汇率预测:

2017年的楼市走势,在保守者眼中是“不会大幅下跌”,而更多的乐观者则看好“一线城市房价保持上涨”。汇市和房市此消彼长的态势,在2017年或会进一步稳固。

即使是在这个全国楼市看似风平浪静的11月,22日3个大城市土地拍卖市场的火爆还是让人印象深刻。广州一日诞生七地王,部分地块面粉价赶超面包价;武汉公开出让土地17宗,5个地块触动“熔断机制”,当天诞生了总价为110亿的单幅地块;长沙一地块经过114轮竞价后,以180%的溢价率竞出,长沙地价首破9000元/平方米。

地王频出,房价未来焉能不涨?房价继续上涨,M2继续以两位数的速度增长,汇率又焉能不动?

2016年导致人民币汇率走低的根本性因素,在2017年不会消失,甚至要变本加厉:美元强周期还在途中,全球经济外部需求依然萎靡不振,中国经济“L”型的探底还未完结,十几年货币超发的惯性和影响也会继续发酵。

我们无法确定人民币汇率会何时破7,但可以确定的是,汇率向下很难改变,房价上涨是大概率的事件,房价和汇价的剪刀差会继续扩大。

说到底,保房价还是保汇率的悖论背后,是中国经济十几年货币超发带来的骑虎难下的险境,你可以说那是前期快速发展的必要代价,但也是当下经济遭遇“中场战事”不得不背负的千斤巨石。

这场“中场战事”的结果,某种程度上将决定中国经济下半场的命运。